Kính chào Quý khách hàng.

Từ ngày 24/02/2022, chức năng kết xuất Tờ khai thuế và báo cáo tài chính từ phần mềm kế toán 3TSoft sanng phần mềm HTKK thực hiện như sau:

Bước 1: Sử dụng 3TSoft theo phiên bản mới nhất.

Để đảm bảo 3TSoft đang sử dụng là bản mới nhất người dùng tiến hàng nâng cấp phần mềm và cơ sở dữ liệu.

Các bước năng cấp tham khảo tại link.

Bước 2: Kết xuất các báo cáo từ 3TSoft thành file XML

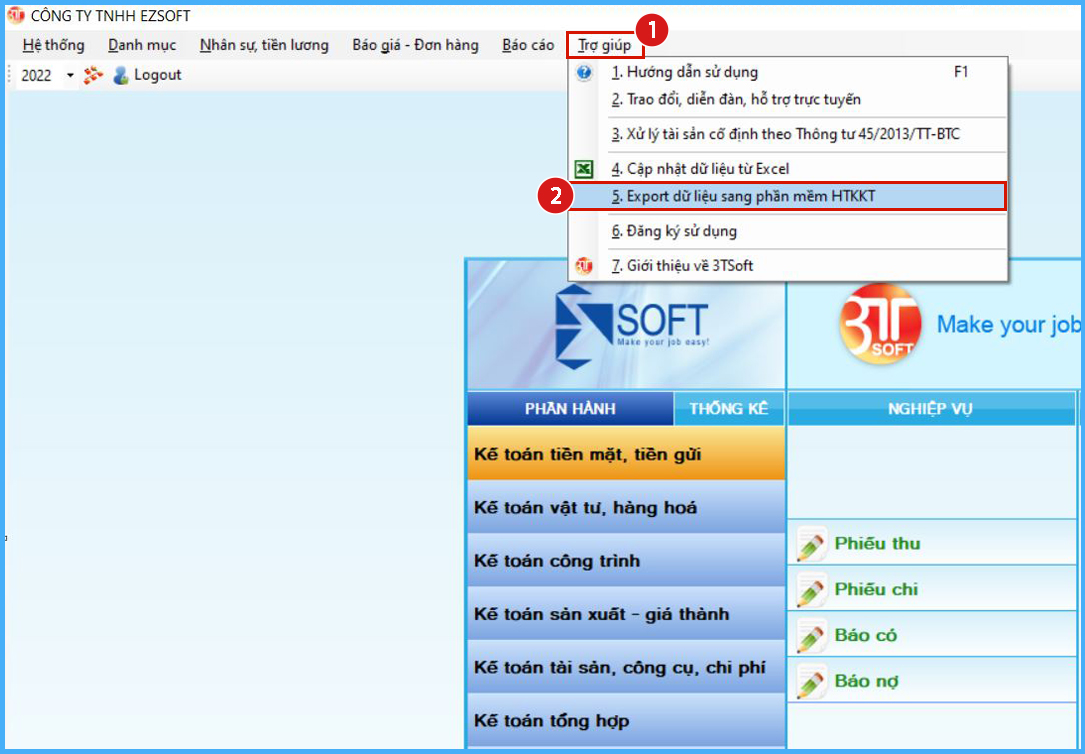

Đến mục Trợ giúp chọn mục 5. Export dữ liệu sang phần mềm HTKK

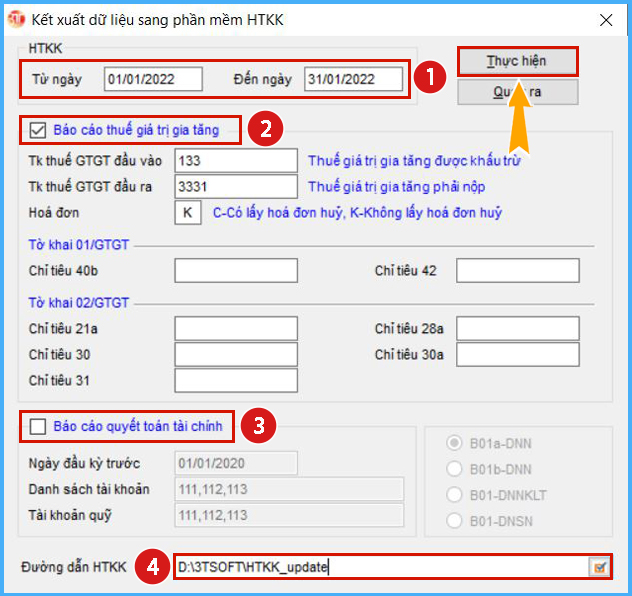

Tại màn hình kết xuất tiến hành khai báo các thông tin sau:

| (1) | Muốn kết xuất báo cáo trong thời gian nào thì điền Từ ngày – Đến ngày. |

| (2) (3) |

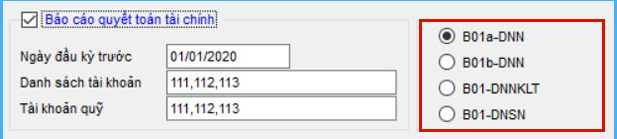

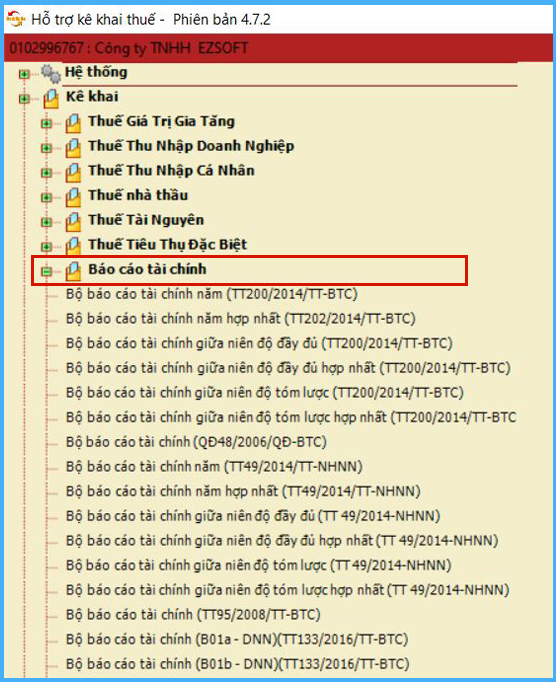

Muốn kết xuất báo cáo nào thì tích chọn vào báo cáo đó. Lưu ý: Với báo cáo tài chính theo TT133 thì tích chọn mẫu báo cáo tương ứng. |

|

|

| (4) |

Điền đường dẫn nhận dữ liệu dưới dạng XML. Có thể dẫn vào một thư mục bất kỳ trên máy tính, mục đích để lưu file dữ liệu được truyền ra từ 3TSoft. Nên tạo 1 thư mục riêng để tiện quản lý và thực hiện bước tiếp theo. |

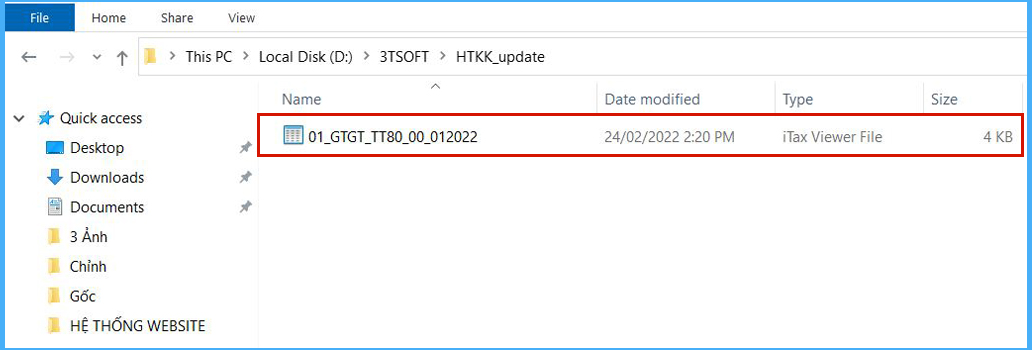

Kết quả sau khi thực hiện chức năng sẽ thấy file XML được tạo ra như sau;

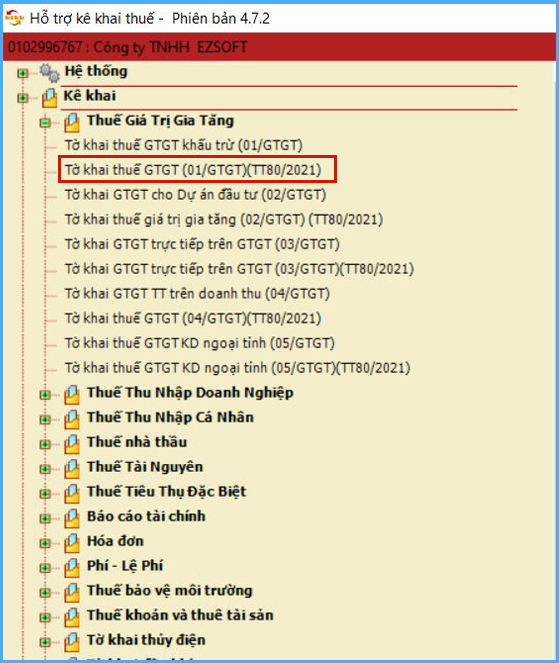

Bước 3: Chọn nhận dữ liệu tờ khai trên HTKK

Đăng nhập vào HTKK và vào tờ khai đang muốn lấy dữ liệu.

|

|

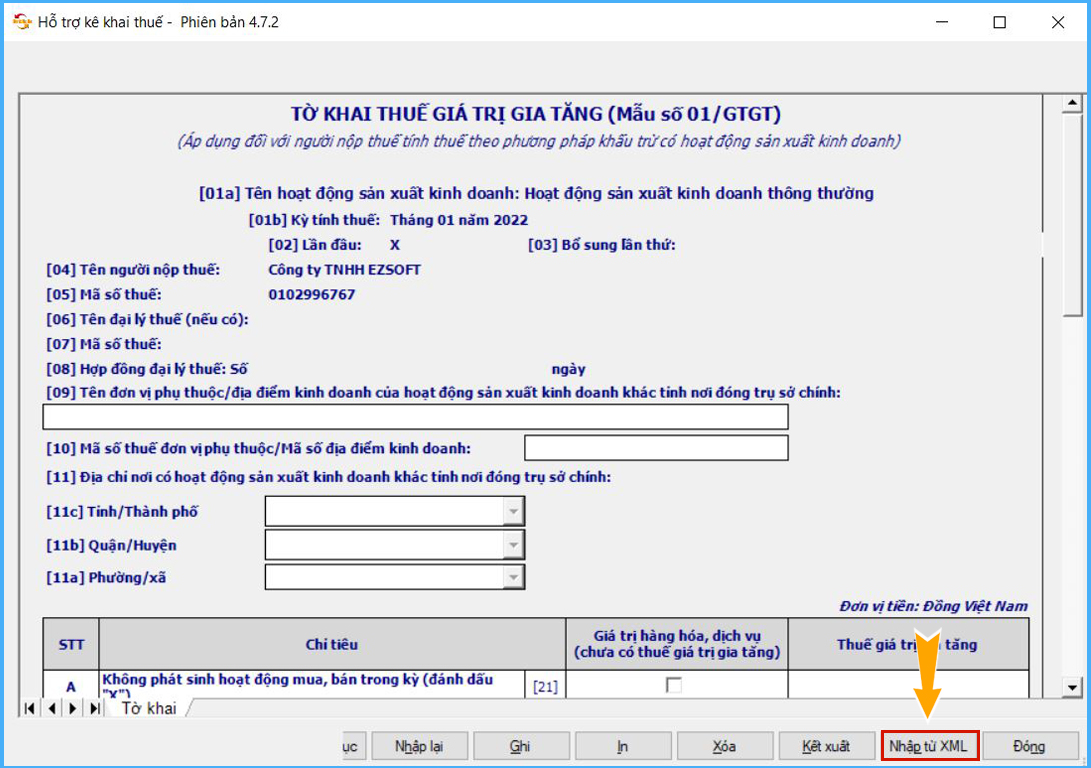

Tại tờ khai chọn chức năng “Nhập dữ liệu từ XML”

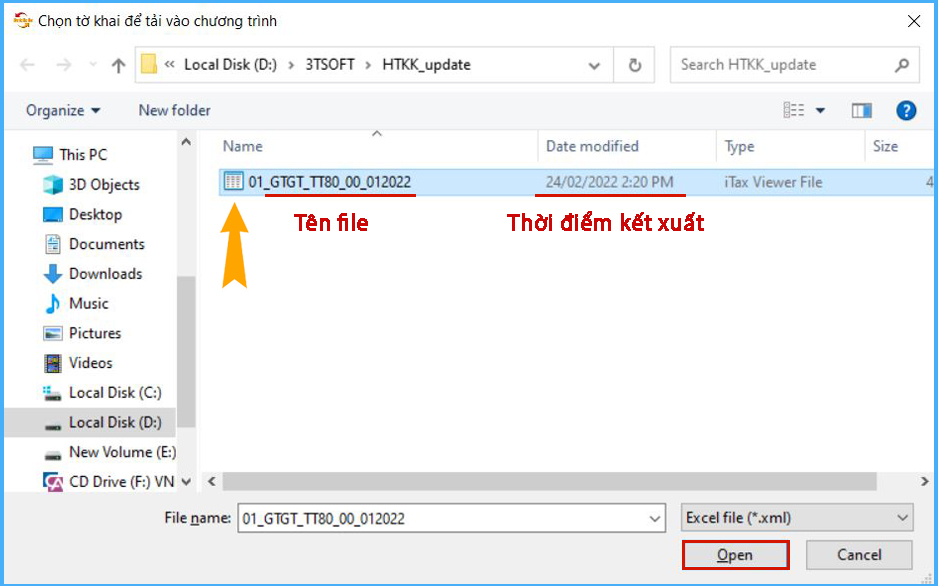

Hiện đường dẫn chỉ đến file XML đã kết xuất được ở Bước 2.

Nếu thư mục có nhiều file XML thì người dùng có thể căn cứ vào Tên file và thời điểm kết xuất để chọn đúng file cho Tờ khai thuế hay Báo cáo tài chính đang muốn lấy dữ liệu.

Nhấn Open để nhận dữ liệu vào HTKK.

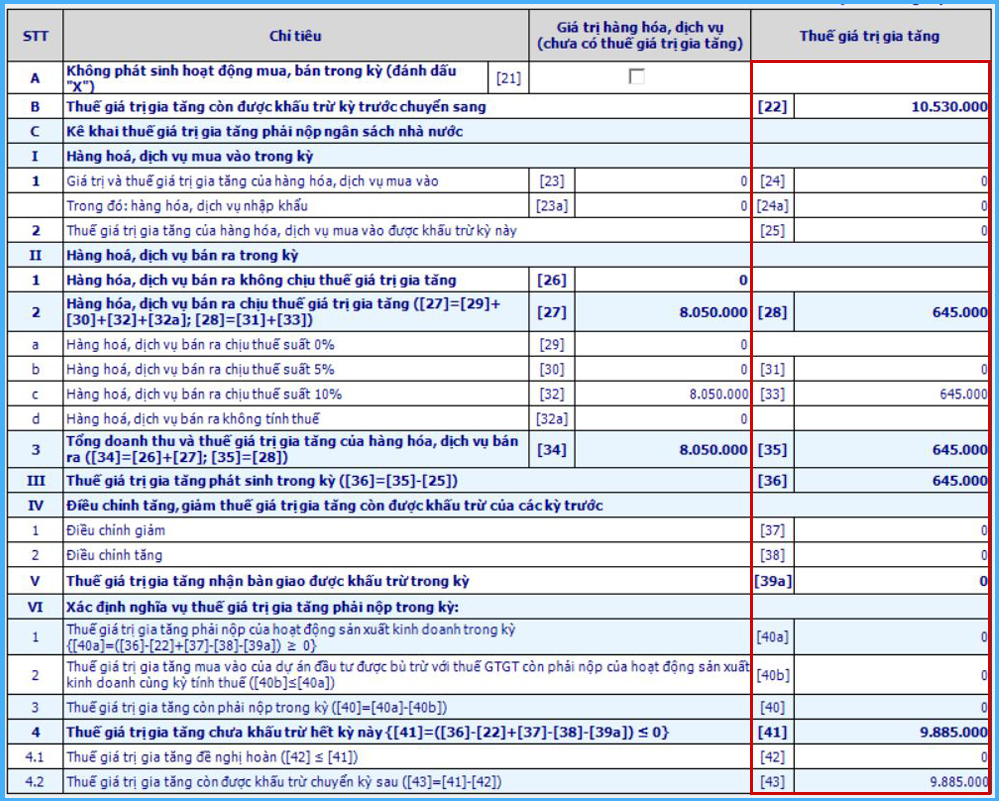

Kết quả dữ liệu sẽ được cập nhật tương ứng vào HTKK.

Người dùng nhấn Ghi lại dữ liệu HTKK và thực hiện thao tác kết xuất XML từ HTKK để đảm bảo đúng quy định tờ khai của Thuế.

Chúc Quý khách hàng thực hiện thành công.