Kính chào Quý khách hàng,

Bài viết sau đây 3TSoft sẽ hướng dẫnh anh/chị tổ chức tính giá thành công trình trên phần mềm kế toán 3TSoft.

Quy trình để áp dụng phần mềm kế toán vào kế toán công trình như sau:

Bước 1: Xác định được các loại chi phí phát sinh, và đặc điểm của từng loại chi phí

Bước 2: Khai báo các danh mục, chia tiểu khoản 154 (Nếu sử dụng quyết định 48, thông tư 133)

Bước 3: Khai báo dư đầu kỳ công trình.

Bước 4: Nhập liệu các chi phí phát sinh cho công trình

Bước 5: Tính giá vốn và tính khấu hao (nếu có)

Bước 6: Tập hợp chi phí, phân bổ và tính giá thành

Bước 7: Xem và đối chiếu các chi phí giá thành với giá trị các tài khoản

Chi tiết các bước thực hiện:

1. Bước 1:Xác định được các loại chi phí phát sinh, và đặc điểm của từng loại chi phí

Để tổ chức tính được giá thành, đầu tiên người nhập liệu cần nắm được quy trình tính giá thành của doanh nghiệp, các loại chi phí phát sinh và đặc điểm của từng loại chi phí: chi phí nào nào ghi được đến đích danh từng công đoạn, hạng mục; chi phí nào không ghi được đích danh. Đối với các chi phí không ghi được đích danh sử dụng tiêu thức gì để phân bổ chi phí,…

2. Bước 2: Khai báo các danh mục, chia tiểu khoản 154 (Nếu sử dụng quyết định 48, thông tư 133)

2.1. Tạo tiểu khoản cho 154 (QĐ 48, TT133)

Vì hệ thống tài khoản của QĐ48 và TT133 không có sẵn các tài khoản như 621, 622, 627. Nên nếu muốn tính giá thành chi tiết theo từng loại chi phí thì cần chia tiểu khoản của 154 tương ứng với các tài khoản trên:

1541 – Chi phí NVL (tương ứng 621), 1542 – Chi phí NC (tương ứng 622), 1547 – Chi phí SXC (tương ứng 627) và 1548 – Chi phí SX KDDD (TK trung gian tập hợp chi phí, tương ứng với 154 trên TT200).

Chú ý: Các TK chi phí nếu phân bổ theo phương pháp trực tiếp phải để nó là TK giá thành. Và khi hạch toán các chi phí phát sinh trên tài khoản đó cần ghi đích danh cho mã công trình.

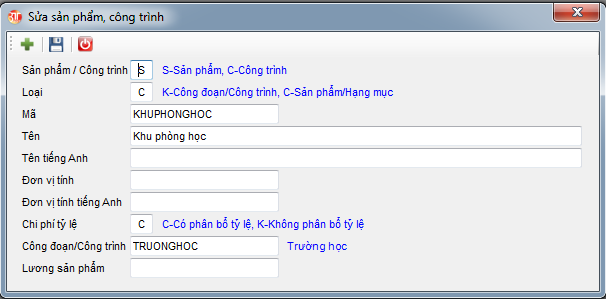

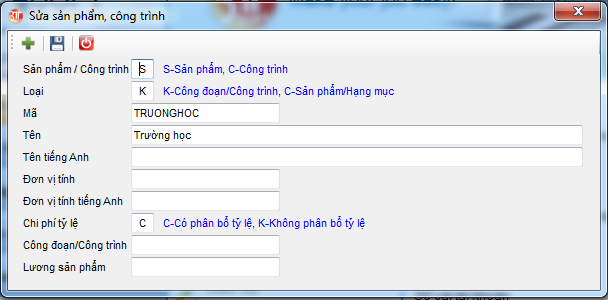

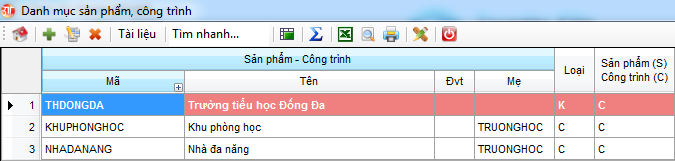

2.2. Khai báo danh mục sản phẩm, công trình

Vào danh mục sản phẩm công trình bấm F2 để thêm mới

|

Sản phẩm/ Công trình |

C – Công trình |

|

Loại |

C – Hạng mục K – Công trình |

|

Mã |

Là mã của sản phẩm |

|

Đơn vị tính |

Là đơn vị của sản phẩm đang khai báo |

|

Chi phí tỷ lệ |

Sản phẩm này có được phân bổ theo phương pháp tỷ lệ hay không. TH trong công đoạn có nhiều sản phẩm nhưng có sản phẩm phân bổ theo tỷ, có sản phẩm không thì chọn tại là C hoặc K. |

|

Công đoạn/ Công trình |

Nếu sản phẩm có công đoạn thì chọn mã công đoạn đó tại ô này. |

VD:

- Công trình riêng lẻ thì 1 công trình chính là hạng mục: Để là C – C

- Công trình lớn có nhiều hạng mục nhỏ: Để là C - K

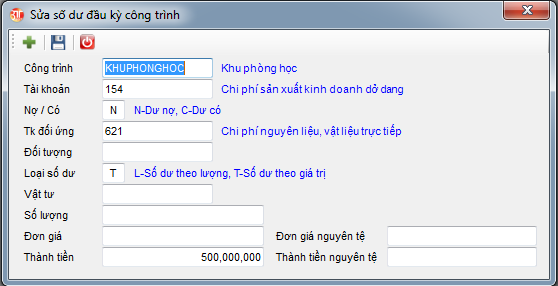

3. Bước 3: Khai báo dư đầu kỳ công trình, dư đầu kỳ TK 154 (nếu có)

3.1. Khai báo dư đầu kỳ TK 154

Vào Thống kế à Số dư đầu kỳ TK à Ấn Enter à Ấn F2 để thêm mới

3.2. Khai báo dư đầu kỳ công trình

Tất cả số dư về chi phí, doanh thu, công nợ của công trình thì sẽ nhập vào “Số dư đầu kỳ công trình”.Giá trị này chỉ nhập một lần khi bắt đầu sử dụng chương trình, với các kỳ kế toán tiếp theo thì giá trị này sẽ được chuyển từ giá trị cuối kỳ của kỳ kế toán trước đó.

Vào Thống kê -> Số dư đầu kỳ công trình và Ấn F2 để thêm mới

|

Công trình |

Là mã của công trình có số dư |

|

Tài khoản |

Là tài khoản theo dõi giá trị số dư công trình |

|

Nợ/Có |

N-Dư nợ C-Dư có |

|

Tài khoản đối ứng |

Là tài khoản đối ứng khi phát sinh giá trị số dư công trình |

|

Đối tượng |

Là đối tượng liên quan đến giá trị số dư công trình, đối tượng chỉ nhập khi giá trị đó là giá trị công nợ |

|

Loại số dư |

L: Số dư là lượng T : Số dư là tiền |

|

Vật tư |

Nếu “Loại số dư” là “L-Lượng” thì có thể nhập chi tiết số dư công trình theo từng loại vật tư, hàng hoá dùngcho công trình |

4. Bước 4: Nhập xuất NVL, chi phí phát sinh trong kỳ

4.1. Nhập/ xuất NVL

- Mua NVL nhập kho: Vào Kế toán vật tư, hàng hóa à Phiếu nhập mua

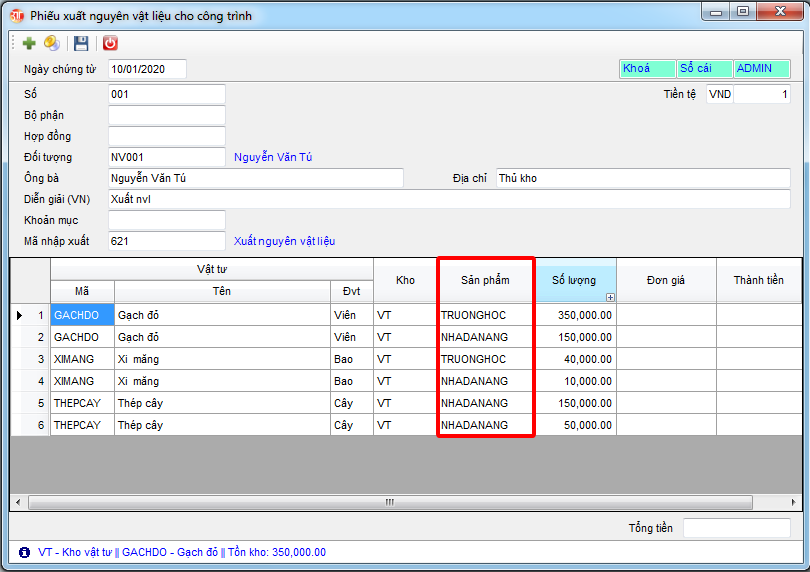

- Xuất NVL: Vào Kế toán công trình à Xuất nguyên vật liệu à Ấn F2 để thêm mới. Nếu xuất NVL đích danh cho từng công trình (phân bổ NVL theo phương pháp trực tiếp) thì chi tiết mã công trình tại ô Sản phẩm.

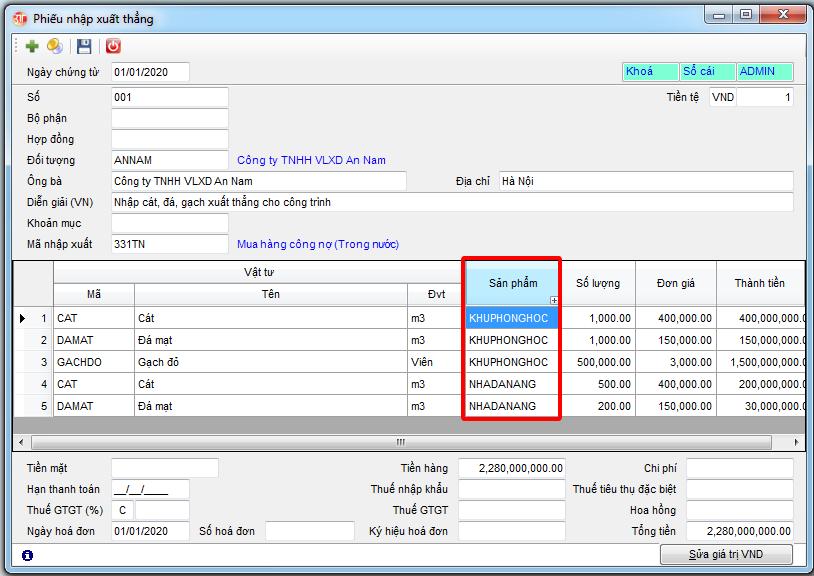

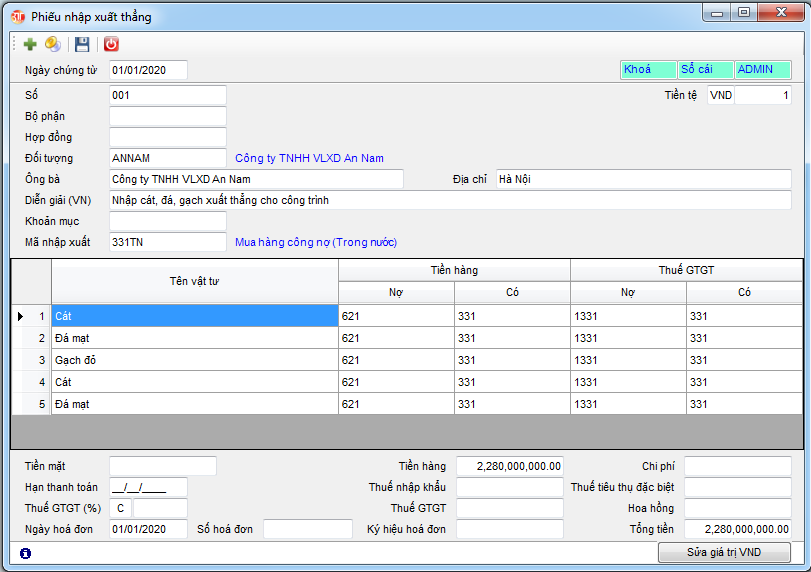

- Mua NVL xuất thẳng công trình: Vào Kế toán công trình vào Phiếu nhập xuất thẳng

Lưu ý: Sửa lại TK cho đúng. Tại ô cạnh Mã vật tư, ấn F4 để sửa định khoản. Để TK Nợ là TK chi phí. Trường hợp mã vật tư đó luôn xuất thẳng ra công trình thì sửa luôn TK trong Danh mục vật tư, hàng hóa.

4.2. Các chi phí khác

Các chi phí không liên quan đến vật tư hàng hóa, thanh toán bằng tiền mặt tiền gửi, thì nhập tại phiếu chi, báo nợ; nếu là công nợ thì hạch toán tại phiếu kế toán.

5. Bước 5: Tính giá vốn, khấu hao (nếu có)

6. Bước 6: Tập hợp và phân bổ tính giá thành

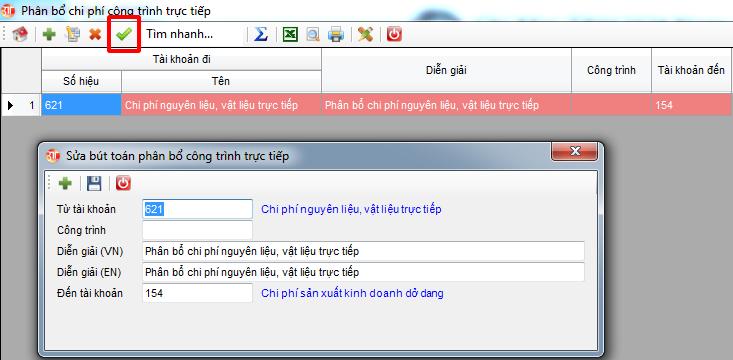

6.1. Phân bổ trực tiếp

Phân bổ trực tiếp là phân bổ những chi phí phát sinh trực tiếp cho công trình, hạng mục. Việc phân bổ này sẽ được tiến hành theo từng tài khoản chi phí.

|

Từ tài khoản |

Là số hiệu tài khoản chi phí cần phân bổ |

|

Công trình |

Nếu có nhiều hạng mục trong từng công trình mà chỉ muốn phân bổ chi phí đó cho các hạng mục của công trình này thì người sử dụng phải xác định bút toán phân bổ cho từng công trình. Nếu không có thì để trống. |

|

Đến tài khoản |

Là tài khoản trung gian tập hợp chi phí sản xuất kinh doanh dở dang – QĐ 48 là TK 1548 |

Chọn bút toán cần phân bổ xong ấn F10 để thực hiện

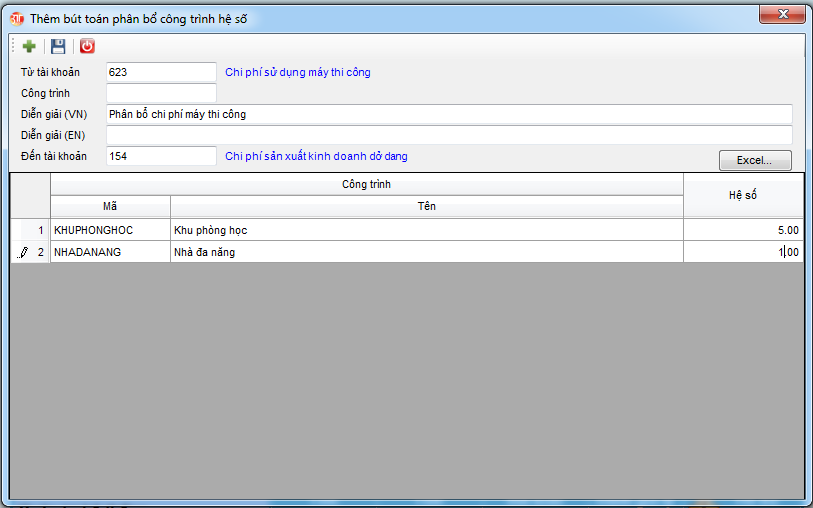

6.2. Phân bổ hệ số

Phân bổ hệ số là phân bổ những chi phí phát sinh cho công trình, hạng mục theo hệ số mà người sử dụng nhập vào tương ứng với từng công trình, hạng mục. Việc phân bổ này sẽ được tiến hành theo từng tài khoản chi phí. Nếu tài khoản chi phí được phân bổ theo phương pháp hệ số có một phần xác định được trực tiếp thì phần chi phí này sẽ được chương trình xác định theo phương pháp trực tiếp, phần còn lại mới được phân bổ theo hệ số.

|

Từ tài khoản |

Là số hiệu tài khoản chi phí cần phân bổ |

|

Công trình |

Nếu có nhiều hạng mục trong từng công trình mà chỉ muốn phân bổ chi phí đó cho các hạng mục của công trình này thì người sử dụng phải xác định bút toán phân bổ cho từng công trình. Nếu không có thì để trống. |

|

Đến tài khoản |

Là tài khoản trung gian tập hợp chi phí sản xuất kinh doanh dở dang |

|

Công trình |

Là mã của công trình, hạng mục được phân bổ chi phí. |

|

Hệ số |

Là hệ số phân bổ chi phí cho công trình, hạng mục tương ứng đang chọn do người dùng nhập. |

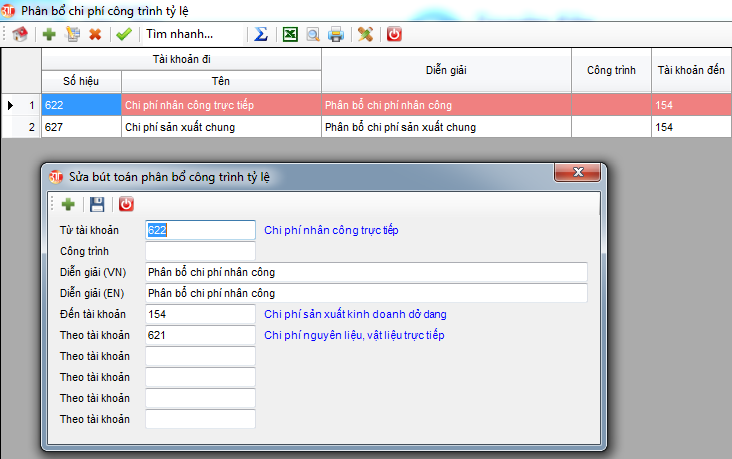

Là phân bổ những chi phí phát sinh cho công trình theo tỷ lệ của một hoặc một số tài khoản đã được phân bổ. Ví dụ như chi phí lương, chi phí sản xuất chung không ghi nhận trực tiếp đến công trình nào thì phân bổ theo phương pháp tỷ lệ của nguyên vật liệu chính.

Cần phân bổ chi phí được lấy làm căn cứ để phân bổ các chi phí còn lại bằng phương pháp tỷ lệ trước.

Lưu ý:Trừ phương pháp phân bổ trực tiếp các phương pháp còn lại không cần ghi nhận đích danh chi phí cho sản phẩm.

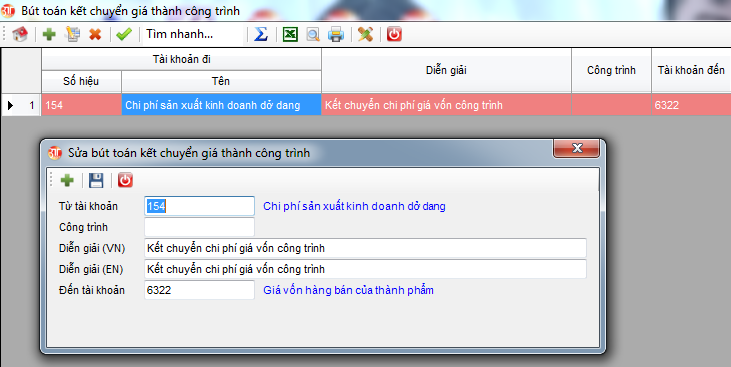

6.4. Kết chuyển giá thành

Kết chuyển giá thành là kết chuyển những chi phí dở dang cho công trình, hạng mục sau khi được xác định là hoàn thành. Hay nói cách khác, là kết chuyển toàn bộ chi phí dở dang trên TK 154 (QĐ 48 - 1548) vào tài khoản giá vốn 632 khi công trình.

|

Từ tài khoản |

Là số hiệu tài khoản trung gian tập hợp giá thành sản xuất kinh doanh dở dang – QĐ 48 là TK 1548 |

|

Công trình |

Nếu có nhiều hạng mục trong từng công trình mà chỉ muốn Kết chuyển giá thành cho các hạng mục của công trình này thì người sử dụng phải xác định bút toán Kết chuyển cho từng công trình. Nếu không có thì để trống. |

|

Đến tài khoản |

Là tài khoản giá vốn – Thông thường là tài khoản 6322 |

Chọn bút toán cần kết chuyển và nhấn "F10" để thực hiện

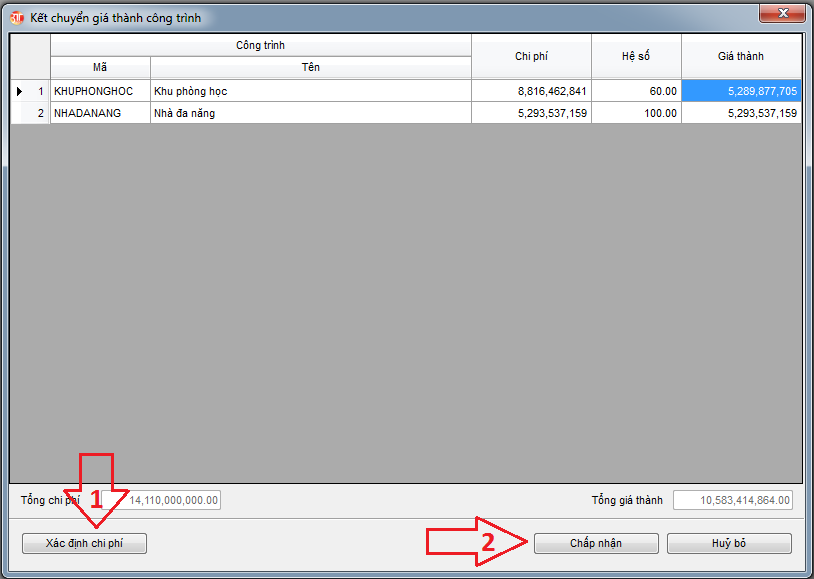

Chương trình sẽ hiện ra cửa sổ, người sử dụng tiến hành như sau: Bấm vào nút “Xác định chi phí”, chương trình sẽ xác định tổng giá trị chi phí phát sinh cho từng công trình theo tài khoản chi phí.

Nếu công trình còn dở dang thì nhập % hoàn thành tại ô "Hệ số". Ấn “Chấp nhận” để phần mềm ghi nhận kết quả.

7. Bước 7: Hạch toán doanh thu của của công trình

Có 2 cách hạch toán doanh thu của công trình

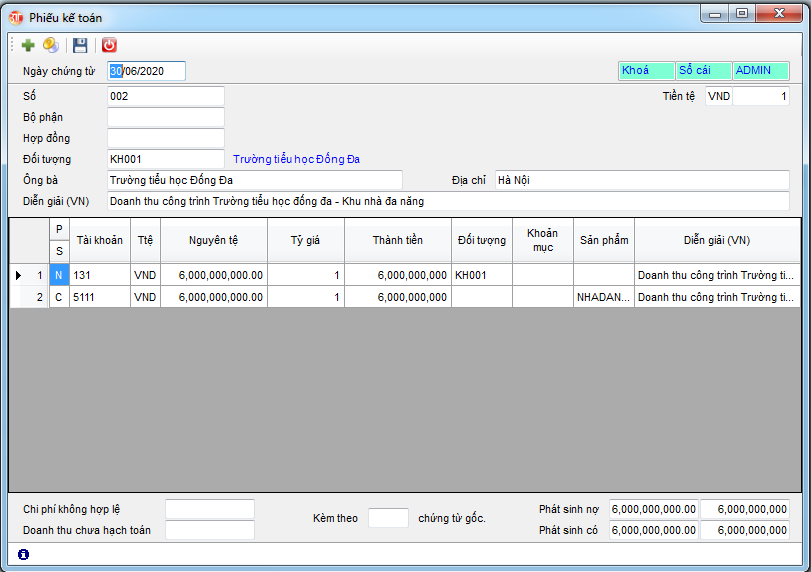

Cách 1: Hạch toán doanh thu công trình trên phiếu kế toán:

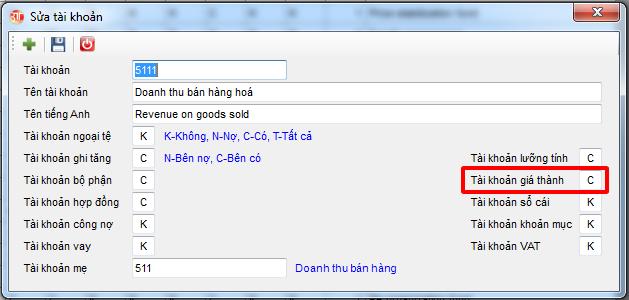

Khai báo tài khoản doanh thu là tài khoản giá thành.

Hạch toán tương ứng vào phiếu thu, báo có, báo nợ tương ứng với hình thức thanh toán.

Tại dòng hạch toán 511 thì điền đích danh mã công trình, hạng mục tương ứng

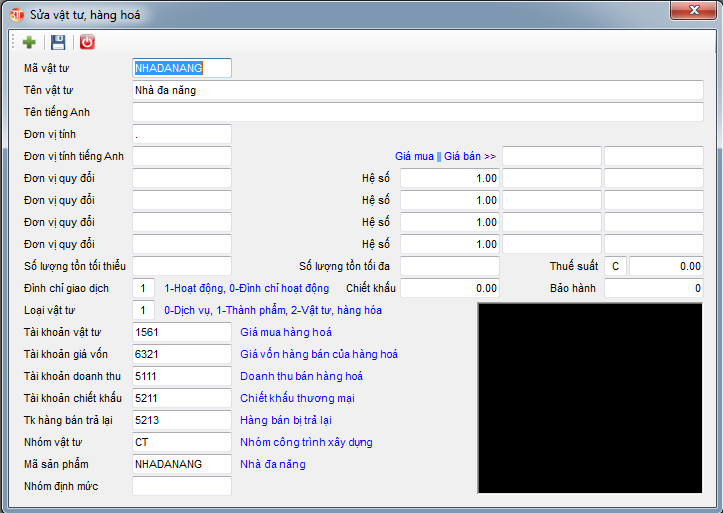

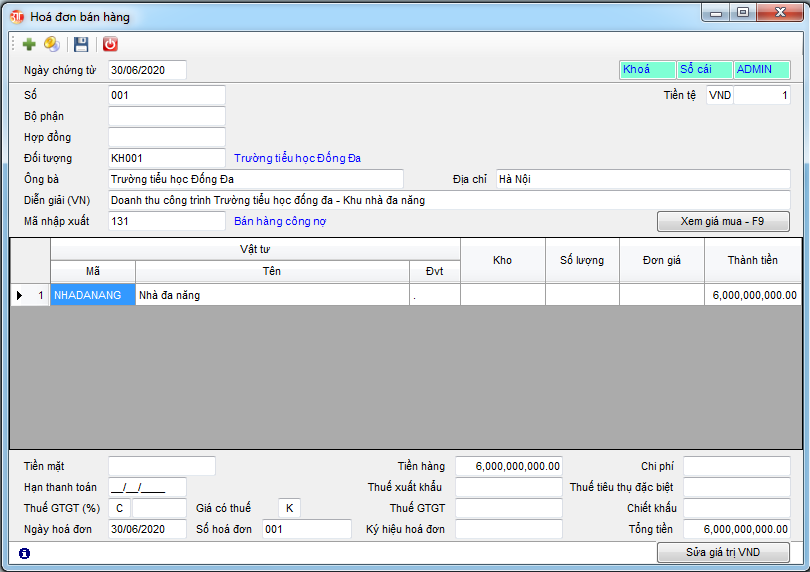

Cách 2: Trường hợp doanh nghiệp hoàn thành xong công trình và xuất hóa đơn đỏ cho công trình thì tạo mã Thành phẩm.

Những ô cần lưu ý:

|

Loại vật tư |

1 – Thành phẩm |

|

Các TK khai báo đúng |

|

|

Khi để loại vật tư là 1 – Thành phẩm thì phải chi tiết mã công trình cho thành phẩm đó. Điều này giúp liên kết giữa 2 danh mục sản phẩm công trình và danh mục vật tư, hàng hóa |

|

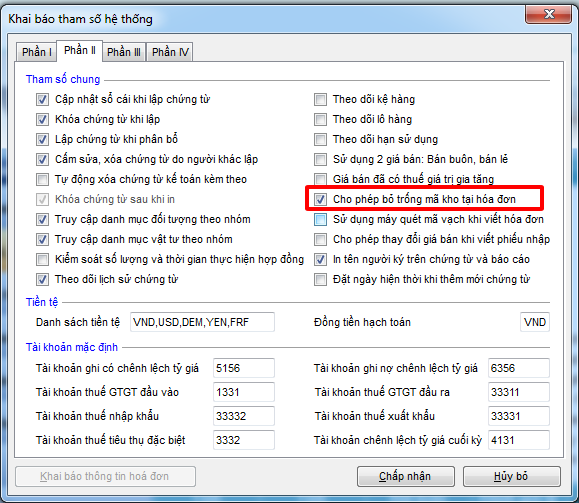

Sau đó cần tích chọn chức năng "Cho phép bỏ trống mã kho tại hóa đơn".

Lập "Hóa đơn bán hàng" trong "Kế toán vật tư, hàng hóa" ghi nhận doanh thu tương ứng, để trống mã kho trên hóa đơn.

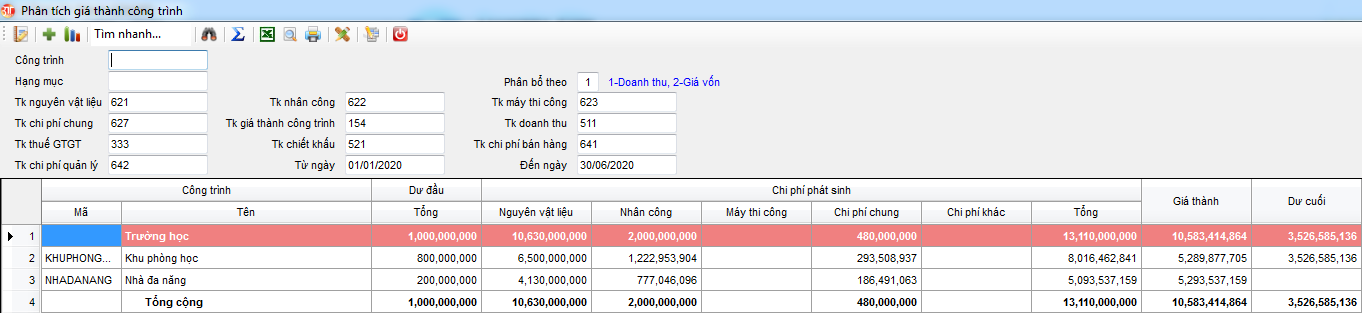

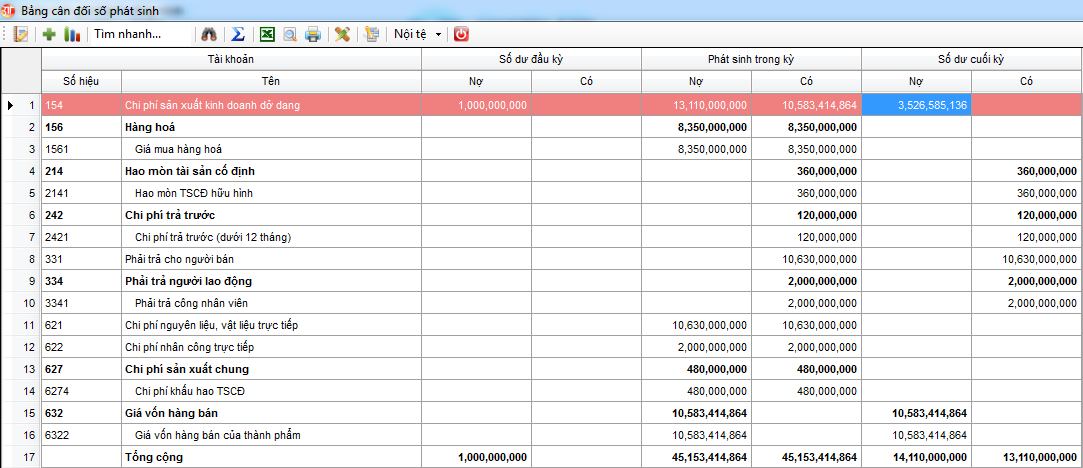

8. Bước 8: Xem và đối chiếu các chi phí giá thành trên các báo cáo với giá trị các tài khoản

Sau khi phân bổ và tính giá thành xong, anh/chị có thể xem các báo cáo giá thành như: Phân tích giá thành công trình, Phân tích giá thành công trình (mẫu II) và đối chiếu các chi phí giá thành trên các báo cáo với giá trị các tài khoản tương ứng.

Chúc anh/chị thành công!